RECOLTE D’AUTOMNE EN EUROPE – Les prévisions sont bonnes mais le marché reste tendu

Le moins que l’on puisse dire c’est que les récoltes d’été auront été particulièrement décevantes cette année.

Il faut dire qu’entre le mois de juin et le mois d’août, l’Europe aura connu de nombreux phénomènes météorologiques et climatiques extrêmes, comme le souligne la Commission Européenne dans son dernier JRC MARS BULLETIN du 20 septembre.

L’été dernier aura été parmi les trois plus chauds, depuis 1979, dans plusieurs régions d’Europe et aura également été particulièrement sec.

Mi-juillet, de graves inondations ont par ailleurs touché l’Allemagne, la Belgique, les Pays-Bas et la Suisse.

Alors quel bilan pour les récoltes d’été ?

En France,

un printemps beaucoup trop sec et des conditions particulièrement humides entre mi-juin et mi-août auront retardé les moissons d’environ 15 jours, dans de nombreuses régions.

Des problèmes de germination ont impacté de nombreuses espèces.

La qualité des blés tendres biologiques est assez hétérogène et, à l’instar des blés conventionnels, présente globalement des PS un peu bas, certes, mais des taux des protéines très satisfaisants et des Temps de chute finalement plutôt corrects.

Des lots ont été déclassés en alimentation du bétail mais pas de quoi s’inquiéter au vu des surfaces ensemencées, des rendements à l’hectare et des stocks de report.

La récolte de colza biologique aura été également très hétérogène.

Des surfaces ont été détruites dans certaines régions à la suite des épisodes de gel, et le manque d’eau a engendré de très mauvais rendements.

Parmi ceux qui ont le plus souffert, on retrouve lentilles, pois verts, pois chiches, graines de lin et bien d’autres espèces encore…

Surfaces retournées à cause d’un printemps trop sec, graines germées à cause d’un été trop pluvieux et rendements catastrophiques !

C’est particulièrement le cas des lentilles vertes dont on annonce une grande pénurie en R21, comme d’ailleurs en R22, faute de semences.

En Italie,

l’été aura été marqué par les températures élevées et par la sécheresse.

Les blés ont été moissonnés dans des temps habituels ou légèrement en retard.

Les rendements et la qualité des blés tendres biologiques ont été très satisfaisants dans le nord du pays.

Les récoltes de pois verts comme de pois chiches sont plutôt décevantes, tout comme la récolte de blé dur dans les grands bassins de productions que sont le centre et le sud.

Il est vrai que ces zones ont souffert du manque d’eau mais aussi d’épisodes pluvieux locaux trop intenses.

Toutefois, la hausse crescendo des prix du blé dur Bio – +100/150 EUR/T environ par rapport au début de campagne 2020 avec des cours aujourd’hui à 550 EUR/T départ agriculteur – est due en particulier à la pression occasionnée par la mauvaise récolte européenne, et surtout canadienne, ainsi qu’à la demande toujours plus forte de la part de grands semouliers italiens, présents sur le secteur Bio depuis maintenant plusieurs années.

Il est fort à parier que la campagne 2021/2022 de blé dur conventionnel comme biologique sera donc des plus compliquées…

En Espagne,

la récolte de céréales paille n’a pas présenté de retard significatif dans le sud du pays, en revanche, dans le centre et dans le nord, elle a trainé un peu longueur.

Les rendements et les qualités des blés tendres comme durs ont été très corrects ce qui n’empêche pas les prix en Bio d’être fermes dans le sillage du conventionnel.

L’Espagne semble être, en effet, l’un des pays européens qui s’en est le mieux sorti attisant de ce fait la demande extérieure.

Petit bémol, les rendements en protéagineux n’ont toutefois pas été optimaux.

Le reste de l’Europe a globalement pâti d’un été excessivement pluvieux qui a retardé les récoltes d’une quinzaine de jours et engendré, souvent, des problèmes qualitatifs tels que des germinations.

Dans ce contexte, les prix des céréales biologiques d’hiver et de printemps européens sont haussiers et une pénurie sur de nombreuses espèces semble d’ores et déjà se profiler.

Quelles prévisions pour les récoltes d’automne ?

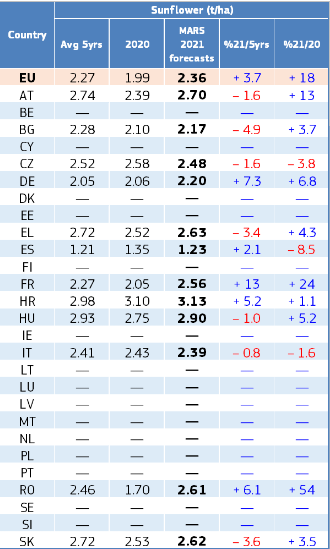

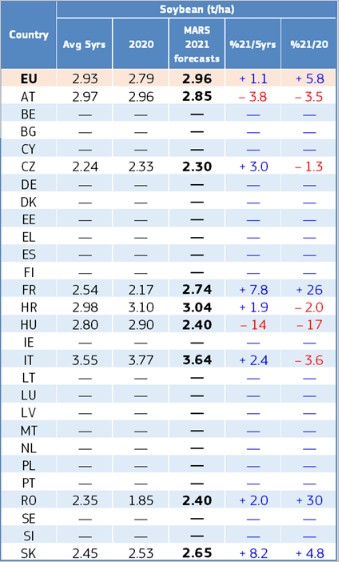

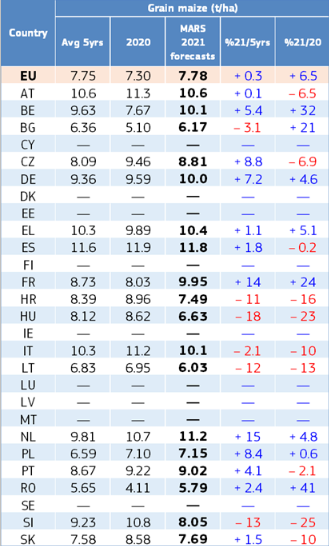

Les précipitations qui se sont abattues sur la péninsule Ibérique fin juin et courant juillet ainsi que les températures plus fraîches pour la saison, ont été profitables aux cultures de maïs et de tournesol.

En contrepartie, la récolte de tournesol a démarré plus tardivement, le temps pour ces derniers d’achever leur maturité.

Le mois d’août, avec sa vague de chaleur en milieu de mois, y a bien aidé.

Les rendements, d’après le dernier JRC MARS BULLETIN, sont annoncés dans la moyenne des 5 dernières années, mais à -8.5% par rapport à 2020 ce qui maintient la tension sur les prix.

Quant au soja, sa production reste en Espagne très anecdotique.

Dans la péninsule italienne, les prévisions de rendements sont annoncées en dessous de la moyenne quinquennale.

L’été a été très chaud et très sec dans de nombreuses régions.

Comparées à 2021, les prévisions sont de -1.6% en tournesol, -10% en maïs et -3.6% en soja.

Les précipitations de fin août ont été trop tardives pour compenser la longue période de sécheresse.

Des épisodes orageux et grêleux ont même occasionné localement des dégâts dans les cultures : fin août, en Vénétie et Emilie-Romagne, et mi-septembre, dans le Piémont et la Lombardie.

Dans l’hexagone, les semis de maïs, tournesol et soja auront été tardifs à cause d’un printemps sec et froid.

Si les conditions d’implantations n’ont pas été idéales, en revanche, les précipitations estivales couplées à la chaleur auront été bénéfiques.

L’été ayant été tout de même plus frais et plus humide dans la majorité des grands bassins de production, les récoltes sont ainsi retardées.

Attention à ce que les pluies n’entravent pas de trop les travaux de moisson et n’occasionnent pas des maladies.

Les prévisions de rendements du BULLETIN DE MARS Vol 29 donnent, par rapport à 2020, +24% en tournesol, +24% en maïs et +26% en soja.

D’autres pays européens devraient également connaître de très bons rendements cette année.

C’est le cas de la Roumanie, où l’on prévoit +54% en tournesol, +41% en maïs et +30% en soja après des rendements 2020 particulièrement mauvais.

Source : JRC MARS Bulletin Vol. 29 No 9 – 20 September 2021 https://ec.europa.eu/jrc/sites/default/files/jrc-mars-bulletin-vol29-no9.pdf

Alors que les perspectives de récolte d’automne sont bonnes, les prix en Bio continuent pourtant à grimper.

Si le marché de l’huile de tournesol oléique est encore lourd avec des prix au plus bas, la demande en tourteaux incite les vendeurs de graines à maintenir des prix fermes.

Les huiliers, quant à eux, essaient de compenser les bas niveaux en huile par des offres en tourteaux élevées.

Mais tout ça n’est rien à côté du soja pour lequel se pratique une vraie vente aux enchères !

Les besoins des FAB en tourteaux de soja seront tels à partir de janvier 2022 et de la modification du règlement bio européen, qu’il semble ne plus y avoir aucune limite à la hausse.

D’autant que les approvisionnements depuis les Pays-Tiers semblent toujours aussi complexes et que leur compétitivité est clairement mise à mal par des surcoûts liés au fret qui ne semblent pas encore prêts à se tasser: La hausse des prix du transport maritime est-elle terminée ?

Une vraie bataille est donc ouverte afin de récupérer le maximum de soja pour l’aliment du bétail.

Mais le secteur du FOOD a-t-il conscience de ce qui est en train de se tramer derrière son dos et comment va-t-il réagir ?

Sera-t-il prêt à payer le prix ?

Et jusqu’où les FAB seront-ils prêts à aller ?

Dans cette escalade, beaucoup risquent d’y perdre leurs plumes…